400-629-1588

400-629-1588

行业新闻

行业新闻

风往哪里吹,互联网金融的发展与未来”是第一期虎嗅认证作者研习会。2月10日晚,在北京某家书店的咖啡馆举行,本期分享嘉宾一位是快钱副总裁周萍女士,另一位则来自某银行专业人士(因分享者要求隐去名称信息)。

周萍从互联网金融带来的三大改变展开,提出移动O2O是一个巨大的流量和场景入口,移动O2O的发展、金融的开放、互联网金融和产业的结合,特别是把握资产、场景和数据三者的结合给金融O2O带来的巨大机会,由此来理解快钱和万达的合作。另一位银行专业人士是从自己10多年的银行从业经历反思互联网对银行业的五大冲击,并提出银行业向互联网转型的助攻方向。

本文摘编自现场分享实录。

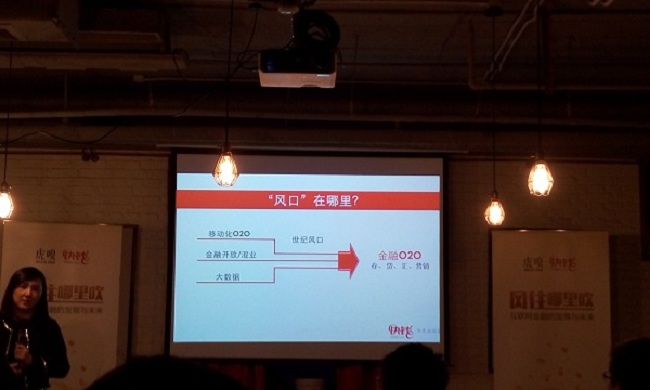

互联网金融的风口到底在哪里?

一个是O2O,除了前面一些产业在移动上面向手机迁移之外,很多一部分信息过去会变成O2O一个巨大的入口。

线下企业在线下具有巨大的流量入口的,碰到的挑战也是怎么样跟用户行为,现在是手机从移动端怎么去做更好的结合。所以线下企业也有机会成为一个巨大的O2O流量平台,入口平台,线上企业也有这个机会。

所以,移动O2O是一个巨大的流量和场景入口,如果从这个角度出发,加上数据的结合,加上金融服务。用户行为的变化的一个很有意思的一点,用户的行为已经是自主行为了,以前在PC时代甚至在手机时代,用户的行为都是被推送的,即使在营销里面,也是大量行为被推送的。但是实际上15%的中国网民已经开始主动去选择自己想要的产品和信息。从这个角度出发,包括金融服务都不再是传统金融机构以前传统的营销方式了。

我认为这三样结合起来,移动O2O巨大的流量和应用入口,大数据,用支付闭环形成的生态大数据,加上金融开放和混合,指的是各种各样的金融服务,它会形成巨大的金融O2O机会,这个就是存贷汇加上营销,营销是跟个人行为息息相关的。

电子支付如果继续把规模进一步推大,数据的累积,加上融资、理财和营销服务,营销服务就更加自然了,因为你手里有足够多用户的时候,天然会出现你给它的各种营销推送,这就跟银行发卡是一样的道理。

移动支付战才刚爆发,O2O线下应用场景成最大入口

到今天,我们看到的所谓的支付和场景的结合,其实支付的机会刚刚开始。可能很多行业内的同仁都不太认可,觉得第三方支付竞争到今天应该已经收尾收官的阶段了,因为快钱已经跟万达结合了,然后淘宝是跟支付宝,腾讯是跟微信,百度是跟百付宝,但是其实竞争刚刚开始,生态竞争刚刚开始,即使支付格局和支付形式也是刚刚开始发生颠覆。

我们现在看到的手机支付、NFC,现在看到的更前沿的支付方式,无外乎在做身份验证,实际上就是在验证你的身份。最早为什么用刷卡槽刷卡,也是做身份印证的问题。身份印证的问题一旦被解决,或者被多大的技术和场景覆盖,移动O2O的爆发才刚刚开始。

不管我们做什么,数据在我们手里面。理财我们可以做,中国现在的消费者,我看BCG的报告里面,30%的个人消费者把自己20%的钱存在银行,在美国这个比例是4%不到,因为他没有更多的投资渠道。融资,中小企业融资,大家就不用讲了。5600万的小微企业加个体工商户,实际发生融资行为的三分之一,其中20%是银行拿来的贷款,还有80%多拿不到贷款。现在银行放出来的小微贷款,大家知道基本上是300到500万的额度,好一点做到100万的额度。这个还不是小微企业,这个是小企业,尤其是小企业里面相对规模比较大的。

巨大的空间,更不用讲理财上面,因为中国竞争已经开始出现了,高净值客户50万以上,在银行金融资产全都算高净值客户。到5万以上,才能作为银行理财客户的门槛。但是实际上余额宝的每个账户余额大家知道是多少吗,是五千块。所以一万以下的金融资产在中国的用户量是在2个亿,有两亿的中国用户是达不到5万需求的。

另一方面,场景其实就是客户,因为场景跟客户是紧密相连的,也是战略的核心。支付宝这么大量,其实是因为淘宝首先推动的。所以,场景加上客户,是具备了所有闭环的数据,后面接着支付。支付有了之后,其实就形成了资产,资产其实就是贷款,贷款还可以变成理财产品,我们认为这个路径,互联网金融不是高高在上的,一定要跟其他产业融合一起来看,产业的融合无非是场景加上客户,它会产生资产,数据是基础。

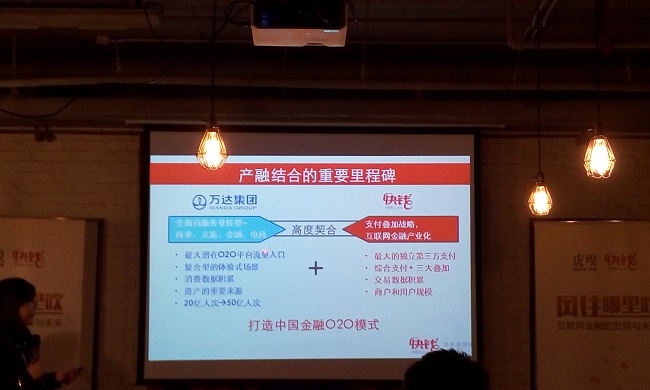

快钱选择万达,看重O2O线下场景的潜力

谈一下为什么是万达。我们在找战略伙伴的时候,我们更加希望找到一个未来能够为这个平台插上翅膀的一个合作伙伴。万达具备了最大的一个潜力成为O2O平台的潜力股,流量入口。支付进去之后,消费数据的积累会带来非常大量的消费信贷的发生,这也是在我们今年规划当中会做的。

为什么是体验式场景?因为线上和线下非常大的一个区别,人的生活开始富裕了,信息问题解决掉之后,最基本的商品信息解决掉之后,剩下的全部跟体验相关。O2O里面,线下体验的一部分是很难搬到线上的,这个就是我们看到的,现在万达在着力打造的场景,电影院、餐饮消费、旅游、文化产业,它的四大板块里面,商业就是万达广场,万达广场非常重要的是往体验方向发展。所以,这是我们认为选择万达在战略上高度契合的一个合作伙伴。

今天的金融服务可能在消费环节里面到处都可以渗透,如果到一个地方消费,可能直接拿来消费信贷,直接用信贷消费。如果要买理财产品,有各种各样的理财产品是根据你来个性定制的。所以它跟传统金融有结合的地方,但是也确实是在给用户提供的,或者给客户提供的场景里面做到更加贴身的服务。

所以,这些基础服务使得我们跟实体产业结合起来,用我们刚才讲到的存贷汇加营销,是我们认为快钱在未来互联网金融服务里面最最重要的价值。

【分享二】

银行正面临着互联网的五大冲击

互联网金融以后两三年看,会对(传统)融会产生比较大的冲击。我觉得互联网也面临着线上线下费率的改革,这也是对支付企业盈利的一个比较大的制约。

第一个,现在的房租越来越贵,人员成本也是越来越贵,所以银行的一些传统模式靠网点扩张,这种已经变成一个不可持续的东西了。

第二个,营销的模式也在改变。传统的营销模式就是我坐在门店里面,最多是跑到周边发发宣传单。如果理财能够打破跟互联网的一个接口,这个营销模式很简单,银行出产品,通过互联网渠道进行一个销售,会改变一个真正的宣传营销模式。传统的业务流程也需要改变。

这里说得改变就是现在有很多事情,银行特别一些商业银行想跟互联网合作,但是往往合作一半受到制约,制约的问题就是业务流程的问题。

第四个问题,传统的盈利模式不可持续。这个传统的盈利模式,在经济常态化下,第一个打击的应该是实体经济,实体经济打击完了以后,马上延伸到银行这一端,所以这段时间,特别是北京我不知道,但是互联网的银行不良率平均都在抬头,这是经济下行态势下一个必然的结果。

后来我们自己银行也在反省,做业务都有一个懒惰性,就做这个企业,我做一辈子,但是这个企业不可能好一辈子,最后你从头做到底,好的时候碰到,坏的时候肯定也碰到。

还有一个,互联网的传统盈利模式,这个就是费率的问题。费率的问题也是困扰着互联网企业,三方支付企业一个比较大的问题。

第五个是传统的客户对象发生了转变。这个指的是我们银行,同时也对互联网企业有帮助。因为我们当时银行肯定不想做小微的,我放三百万是客气,因为最好放三个亿,十个亿,一单就能了结了。但是这种情况在经济下行期的时候是不可持续的。

互联网的客户对象也在转变,他们本来的对象很简单地通过一个支付通道中间赚的费率,包括B2B、B2C。但是,有可能通过它找到它的上游企业,现在的模式肯定要从上游企业中间再赚一次钱。

【提问环节】

提问:现在你们跟万达紧密地合作之后,怎么去进入其他的竞争对手的零售阵营呢?

周萍:支付作为一个独立的平台存在,关键是你能够给别的零售厂商带来什么价值,如果你的价值超越了它对信息安全带来的一点担心,毕竟我是专业做支付的,我是专业做互联网金融的,从我们的角度,如我们接了东航是我们很大的合作伙伴,南航也是,南航说你们在上海跟东航接触这么多,不会把我们的数据给他们吧。

我们经历过无数次的拷问。我们的立身之本是什么,如果我要做开放平台,开放的伙伴,对我来讲,万达只是合作伙伴之一。第二个,如果你有巨大的价值,你提供的整体的互联网金融的解决方案,对别的生态有价值,这才是最根本的。所以,我觉得未来的竞争里面,万达也希望自己做成一个开放的O2O平台,并不是一个闭环的O2O平台。

它会把它的用户在它的体系里面完成移动和互联网金融结合之后,走出万达平台。它也希望把用户贡献给别人,就像今天的支付宝,其实它在做O2O的时候,或者它做电商支付的时候,也希望把自己的用户贡献给别人来分享,那个时候这个问题更加不会存在。

虎嗅作者:面对O2O平台的竞争,如果微信有一天把你们的入口卡死了,快钱怎么办呢?

周萍:其实入口之争,这个由来已久。大家真正去看移动互联网上的机会,现在几乎已经很难了。你已经做大平台的机会已经没了,生态已经瓜分了,BAT三家。所有的移动互联网上的应用80%已经全部被瓜分了,其中60%全在自己手里,再加上20%的并购。新的平台能够出现,现在大家都判断是小而美,你做垂直平台可能会有机会。

如果竞争够了,而且以中国现在的体量是不太可能一家控制全部的,即使在线上的量级里面,也是三家在瓜分。所以,我觉得一家控制所有入口的可能性不太大。同时,现在几家都有机会做线下巨大的O2O平台入口,现在的问题是谁能够真正走得出来。至于说未来几家如果真的走出来,是不是来一次O2O的生态大战,我觉得有可能,因为线下的体量太大了。